通貨膨脹、低利率時代,為了賺取較多的利潤,把錢放在有效複利的地方,不少人會考慮使用海外的工具,境外保單、海外房地產都成了資產配置上的選擇(延伸閱讀:為何有錢人喜歡持有美元資產,美金常見6個用途)

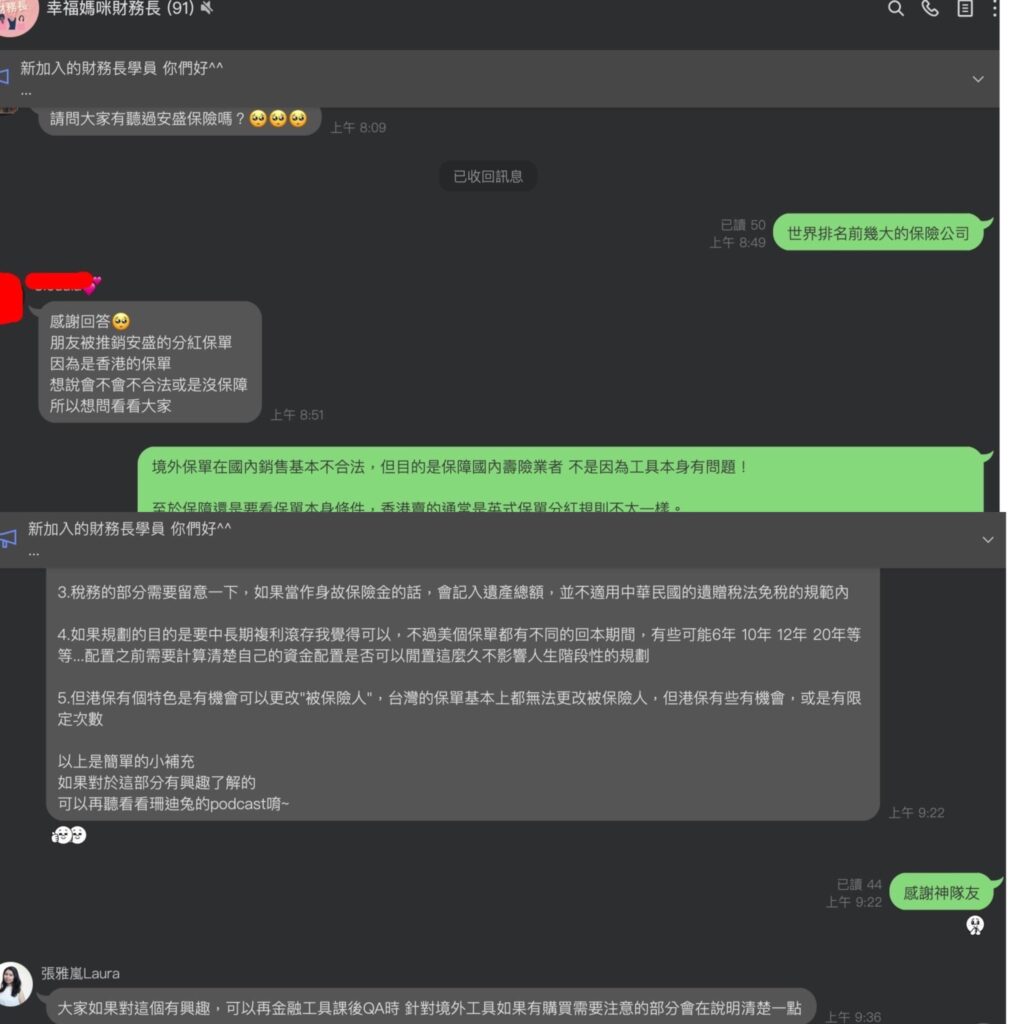

今早在財務長課後群組中,有學員問到一個問題,「請問大家有聽過安盛保險嗎?朋友被推銷安盛的分紅保單因為是香港的保單想說會不會不合法或是沒保障。」因此我決定今天來聊聊境外保單優缺點和風險。

在台灣很多人會討論香港的儲蓄保單,但香港的保單多是英國的保單制度,跟台灣是有差異的喔!像很多的香港保單是允許傳承下一代的,但是台灣的保險公司是沒有的,但香港的儲蓄保單有些閉鎖期比台灣的保單要長,要等比較久才能回本,這些差異在購入保單之前,要多了解一些,切勿帶著既有保單概念看待國外的商品還覺得理所當然喔!這樣會忽略掉很多細微的不同喔!

為什麼有錢人喜歡配置海外工具

分散單一國家風險

有錢人的確很喜歡配置海外的金融工具,畢竟「台幣」並非國際流通強勢貨幣,如果你只持有台幣資產,除非一輩子不離開台灣,否則在國際流通性上來說是比較沒有優勢。(延伸閱讀:為何有錢人喜歡持有美元資產,美金常見6個用途)很多境外工具,無論是香港保單、法國保單、美國保單、還是日本房地產、澳洲房地產、英美房地產、泰國房地產、柬埔寨房地產都成為很多投資人的資產配置工作。

跨國際利潤空間

報酬率和稅制功能也是大的考量因素,每個國家的金融規則、政治、經濟發展狀態不同,因此做境外投資有跨國利潤空間! 例如:柬埔寨定存就超過5%(台灣0.85%),英國的房貸利率4%~7%(台灣1.7%),如果資金是在國際間操作,選擇就很多樣化。

多元的資產配置效果

通常我們買國外的工具放眼全世界選擇就會多很多,可達到更多元的資產配置效果,但前提是你需要夠瞭解這些商品,否則選擇越多只會越眼花撩亂而已,因此通常有錢人都還會搭配投資顧問、資產顧問,理財顧問、稅務顧問一起來做綜合性的考量,我們一般人如果沒有機會接觸到這類環境,就會比較少機會接觸,沒有知識就不要輕易嘗試,嘗試之前請先學習,這也就是我們家庭財務長課程的初衷了。

境外保單是資產配置工具

通常在我的課程內,我會宣導「保險是風險規避的商品,不要把保險當成投資工具」,這句話針對的對象是指「只有台灣保險商品可選擇的小資族群」因為台灣的保險目前利潤空間、手續費、管理費等內扣費用導致特性跟條件不適合小資族群當成投資工具,但假設是有錢人想透過台灣保險當作理財工具也是有的,因為本金夠大就算是1.5%利潤空間,獲利可能都是一個小資族群的年薪又能夠有節稅,光節稅金額就很驚人的情況下那麼保險就會成為理財工具之一,工具是相同的,針對不同條件的人來說功能性不同。

境外保單買什麼?

買境外保單不外乎就是希望可以,累積資產、節稅,保單就會以分紅、儲蓄為主,國外的保單我們不太會去考慮醫療跟意外等保險,這個理賠的時候容易有爭議而且不容易認定會很麻煩因此境外保單只會選擇功能性單一,理賠條件單純的商品為主,於是我會把境外保單當成資產分配的工具,不會當成醫療理賠的避險工具喔~。

這些保險公司都沒聽過,都是什麼奇怪的公司?

身在台灣的我們比較熟悉的人壽公司,大多就是富邦人壽、國泰人壽、南山人壽、台灣人壽等等人壽公司,其他公司很少聽過是正常的,但是凡事把眼光放寬了看,我們聽過的這些所謂大的人壽公司,放在全世界的市場上他們不是最大的,全球保險公司排名,在富比世的排名中,常年蟬聯前十名的有香港友邦人壽,德國安聯人壽,法國安盛人壽,瑞士蘇黎世,美國大都會人壽英國保誠人壽,美國普天壽,加拿大宏利人壽,義大利中立人壽,加拿大永明人壽、日本平安保險等等,規模可能都比台灣的第一名的人壽公司大好幾倍。

台灣的Insurance Company,我有查到國泰人壽曾進入世界前500強,大約在410名左右,台灣人壽也曾有過記錄,但因為網路能搜尋的資訊少,目前我只搜集到這樣,大家可以嘗試自己查看看,評比標準不同有可能得到的結果不同(有些是以資產規模,淨值,資本適足率,安全度評比的,有些是以客戶滿意度評比的,甚至用ESG下去評比都有喔!以上蟬聯最多次的十大保險公司資料,我是參考Forbes富比世的資料)

為什麼很多境外保單的條件比較好?

投資獲利能力不同

保險公司基本上是把我們繳的保費拿去做公司運作使用外,賺取所謂來自保單的利差、費用差、死差之外收到保險公司的大筆保費,保險公司也會拿來投資使用,債券、外匯、股票、不動產及放款等賺取獲利,當市場越大選擇越多,或是當地法規都會有差異,由於保險業者大多資金規模大,而且收取保費從事投資的所以影響的群眾規模也大,大多國家對於保險業者的投資有特殊法規規範,這些條款是保障也是限制,當太嚴格就會影響到獲利,太寬鬆就會有可能風險指數過高,以上導致各國保險業資金使用方式不同導致獲利能力不同。

保險計算方式不同

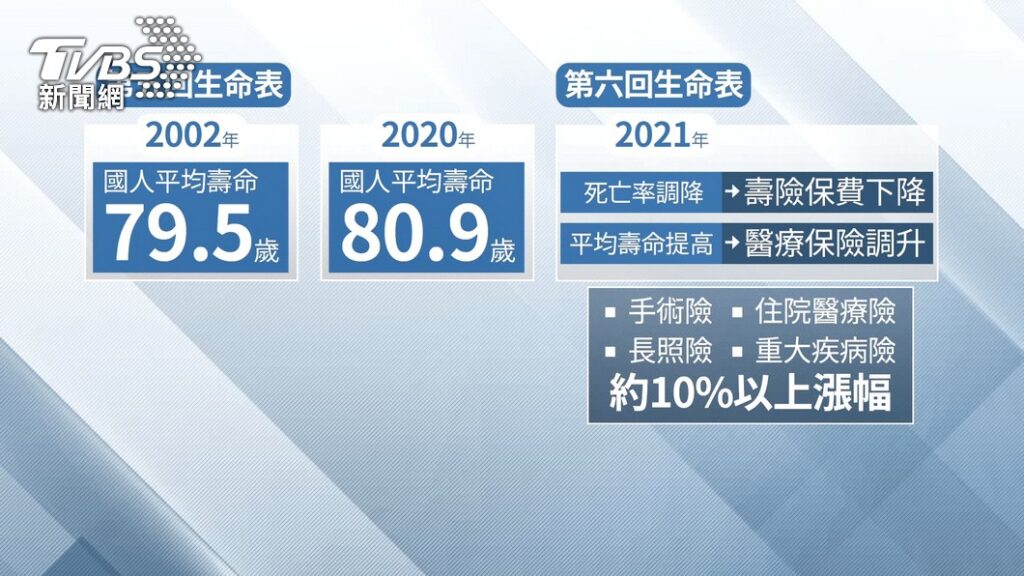

另外就是所謂的經驗生命表又稱為死亡表,這是保險用來評估獲利的重要依據,台灣一直以來都是用「第五回生命表」在計算保費的,2023年下半年度確定使用「第六回經驗生命表」,這是一個精算師在使用的表格,基本上就是顯示每個年齡層的死亡數據,來統計出保險公司收的保費的勝率跟賠率,活越久使用的醫療越多,活越久領得越多的生存型的商品,保費就會上漲,但是因為死亡年齡往後延因此只有死亡給付的商品能夠運用保險資金的期限變長了,理賠時間延後所以保費會下降。

隨著醫療進步這個生命表會一直更換的,而各個國家的人口結構以及用於計算的數據都不同,許多國家已經在使用「第九回合生命表了」平均餘命更長的情況下費用上會有差異,而我們在國外買的商品基本上都是投資為主,單純的只有死亡給付,除非生活在當地否則不會去買生存型的商品。

因此在國外還是可以看到光是利息就4~6%的儲蓄險,台灣的外幣保單則在1.6~2.25%左右,資金大加上複利效果,差異就會很驚人,因此很多有錢人都乾脆出國去買保單,是一種風險較低又能節稅的投資選擇。

境外保單是不是都不合法?

坦白說這真的是個模糊地帶,很多人說境外保單是保險詐騙,但是我們要先看看大家說他不合法是為什麼?台灣政府為了保護國內的壽險業者,如果讓全世界的保險都能銷售,我們比較全世界的保單發現條件較好的都跟國外買,而且是合法的,那國內的保險業得不到保障,因此在國內當然不能合法,所以境外保單不是惡意詐騙或是犯罪行為,不過不排除有不肖人士利用人們的對於這類商品的知識不足行詐騙之實,只要對方是惡意的,任何商品都可以被詐騙集團拿去作為詐騙使用,詐騙集團真的無孔不入。

而同一間保險公司的保單,必須符合當地政府的保險法規,不像單純買一個包包這麼簡單,因此你會發現德國安聯人壽在德國賣的保單,美國賣的保單跟台灣賣的保單條件都不同,台灣本地賣的保險需要符合台灣的法規跟台灣的主管機關報備。境外保單,不是跟台灣本地保險公司或是國外台灣本地核備過的台灣分公司買,當然不會向台灣的主管機關核備。

食物也是一樣,因應食品法規有的國家能加的成分,台灣若不能合法添加,在生產的時候就必須調整配方,吃起來風味就是差這麼點意思是一樣的,但是如果你真的想吃原汁原味,飛到國外去吃,就算吃進台灣政府食品法規不通過的添加物也不犯法。

不是沒通過台灣金管會的商品就是真的不合法喔!但正是因為商品在國外,因此在購買的時候,必須要相當清楚自己的需求,要是後悔了可是很麻煩的,但我是覺得無論是否是國外的商品,在下投資決策的時候都是要想清楚的。

以上講的都是優點,但是不代表適合你,購買境外報單可能有的風險,我也整理了一下,可以讓大家在下決策之前考量一下。

境外保單的風險

一、匯率風險

購買國外的商品勢必要換成外幣,外匯就會有匯率變動的風險,因為未來外幣是漲還跌我們無法預知,當然台幣也有可能漲跌,這點就算是在國內買外幣型的商品也是會遇到的問題,通常買外幣保單如果可以用美金計價會是風險比較低的選擇,畢竟美金在世界上還是強勢貨幣。

不要聽理財專員說「美元很低現在買美元保單最好」因為保單一買都是好幾年,現在低不代表未來低,如果是為了買到匯率好的美金沒地方放而去買保單,這個因素是不可控的也不該是你的目的。

二、利率風險

如果未來市場的利率比保單利率高,那可保單就比較沒有價值了,但假設未來市場利率較低則還是保有優勢,這點也是一個市場的未知性,但同樣的就算你買的是國內的儲蓄險也是一樣的問題喔!

三、理賠糾紛

理賠糾紛也正因為金管會無法管轄,因此如果需要跟對方公司溝通時就必須要自己來,而且跨國的糾紛若是要打官司,會很麻煩,因此通常買國外的保單會選擇理賠條件簡單的項目,醫療險有可能因爲醫療項目、資材費、醫療認定有一些糾紛,但是如果是死亡的部分,人就不在了,比較不容易產生爭議。

但是該保單不是在台登記的公司銷售出去的,萬一出了問題金管會無權管轄,需要依靠客戶自己處理。但這個問題不只存在境外保單,你就算在境外買的房地產,台灣政府也無權管轄,甚至買到發霉的巧克力、有瑕疵的包包,除非該品牌在台有提供全球服務否則我們也不可能在台灣消基會申訴是一樣的道理。

四、流動性

分紅型和投資型保單無論哪個國家都一樣,需要一段時間的繳費才能保本,資金閉鎖,無法使用的時間比較長,有些甚至比台灣保單時間還長,因此自己的現金流要把握好,如果保單中斷了就會提早解約就會有虧損,買國外的保險也不會短期匯進匯出因此資金的使用最好是十年後,也就是靠長期複利產生效果,資金用途最好是長期規劃使用的,退休金或是幫孩子存的結婚基金這種類型比較適合。

境外保單的小提醒

一、規避遺產稅、贈與稅 須注意

境外保單的身故保險金需併入遺產計算,不能免稅。

在台灣的保險法當中,保險的身故保險金是不需要計入總遺產課稅的,但是因為境外保單不適用台灣的法規,因此如果身故金匯回台灣,國稅局會認定為個人遺產,是要被課遺產稅的喔!

假設你在國外有開公司,或是人就住在國外,甚至常常旅遊,錢不太會回到台灣來,那麼就沒有這方面的問題,在課徵遺產稅的時候只要錢不在台灣就不會被課到稅,但一但這筆錢要回到台灣,遺產稅還是要補繳的喔!

其實節稅的方式有非常多種,如果你有間實質營運的公司(非紙上公司)用來持股,就可以把公司當成受益人,至於這個架構要怎麼做就需要看你買的是哪個國家的保單,公司在哪個國家,稅法都不同,到這樣的程度就需要稅務規劃顧問來介入了。

二、使用「目的」要清楚

任何商品無論國內、國外都一樣。都需要事前把自己購買這項工具的「投資目的」和「遊戲規則」搞清楚喔!最重要的是不要做不合法的事情,真的要買境外保單就真的出國去買比較好。

目前台灣境外保單的銷售方式

台灣的境外保單,多透過信託投保的方式,在台灣簽署一份信託契約,指定國外的機構當要保人,客戶當被保險人,這件事情透過海外是常見的作法,但是國內因為金管會不開放,因此信託業者不能合法執行,大多還是委託給還海外的信託公司繞道而行,有的保單是等到成立之後可以再將被保險人轉移成要保人。

如果本人要直接當要保人不想要透過信託,在國外銷售跟簽名都是一定是無效且不合法的,如果你要直接簽署保單成為要保人,就一定要飛一趟當地購買,如果你想買境外保單,最好的方式還是真的排一趟旅遊去境外買是最合法的。

因為買國外保單這件事情,大家市面上說境外保單不合法,本身並不是犯罪,我在美國唸書的時候,學校也規定國際學生要自己買好保險才能辦理入學,如果境外保單都不合法,那在國外工作、生活的國民需要保險該怎麼辦?

三、回本期要注意

如果規劃的目的是要長期複利滾存,閒置資金沒地方去,自己的現金流沒問題,保單繳得起不會中斷,我認為並無不可,值得注意的是無論境內或是境外的保單都有不同的回本期間,短則6年、8年、10年 20年等等….

我孩子的夢想基金有一部分就是境外保單,我預計在他20歲之後才會動用,已經在今年就要繳完了,每年八月繳費,因此我都會先在美金低的時候買進美金,甚至我會配置美金債權投資工具,例如每年需要一萬美金投資到保險公司,第一年我就用現金支付,有多的美金我買兩年期債權一萬美金,兩年後本金拿回來正好繳保費,領回的美金利息集合起來,有錢在身上我再買其他工具,甚至美金定存高的時候我也會去算我什麼時候繳保費把贖回日期設定在繳保費之前喔!

配置之前需要先清楚人生階段性的規劃,千萬不要衝動購買,畢竟每一項工具都會有優點也會有缺點,當然也有利潤也有風險存在,就連抱現金都有政治風險(烏俄戰爭),環境風險(土耳其地震)及100%通貨膨張風險了,所有工具都一樣有風險!

家庭理財入門課,讓你鞏固現有生活安全,創造未來財務藍圖

理財是理出自己的好生活,歡迎想要讓生活越過越好的朋友,讓我手把手帶著你一起建構家庭的財務安全網吧! 讓達成財務目標不再遙不可及!

★ 面向完整 :檢視現有財務狀態、避險工作到增值投資全面啟動。

★ 簡單落實 :從你日常生活中了解實際需求,提高金錢使用效能。

★ 表格工具 :各式學習單、Excel表單提供,照做即可完成自己的計畫表。

★ 資訊多元 :與合格財務顧問公司合作,提供多元理財管理及投資資訊。

註:課程專屬Line社群,讓妳彈性學習. 向學姊提問,一起創造財務安全網!

想要了解「家庭理財入門課」https://course.mompower.cc/courses/savemoney

知識的落差就是財富的落差!想要進階課程更佳了解如何投資

共26H以上的課程 ( 線上+工作坊)

從0到1 建立正確的金錢觀念、養成好的金錢習慣、針對自己的財務目標建立適合自己的財務計畫、認識多種被動投資工具,針對自己的財務計畫找到適合自己的理財工具、同時學會做好風險控管和看懂條款保護自己的權益….讓賺到的每一分錢都精打細算,並有效運用穩健累積財富!

歡迎大家加入家庭財務長行列: https://course.mompower.cc/courses/momfinance

深入探討投資理財!除了課程價值外,資訊價值更是寶貴喔!~

Views: 15127

珊迪兔 Sandy Two

作家|TED講者|Podcaster|居家創業者

台灣知名理財與生活設計創作者,長期關注「家庭理財 × 心念成長 × 關係溝通」。主持 Podcast《精算媽咪的家計簿》,累積兩千萬下載,陪伴女性與家庭建立穩定的金錢關係與生活節奏。

致力於推動「財務安全,心靈自由」的生活方式,透過內容、書籍、課程與社群,協助現代女性在現實與理想之間,找到可持續的選擇與平衡。

💛加入LINE社群

👉 https://linktr.ee/momcommunity

📩 合作洽詢

培訓|service@mompower.cc(Tina)

講座|sandehao@gmail.com(Andy)

團購|howwoo88@gmail.com(宛金)