前陣子我Podcast專訪提到,幫孩子存ETF可以直接選擇元大0050ETF連結基金(不配息)。在我們的Line群組中,有很多聽眾開始詢問關於元大台灣50連結基金的「為什麼」?因此我整理這篇文章跟大家分享,或許我的想法不一定完全適合所有族群,但希望能提供給大家一些參考。

欲加入群組,請按此連結: https://reurl.cc/Y49mDa

首先,幫孩子存錢,我相信大家最在乎的應該是「希望這筆錢能越存越多」,並且希望能夠長期持有、無需頻繁操作,讓它自動增長。而0050ETF連結基金(不配息型)正具備這樣的特性。

為什麼選擇0050ETF連結基金(不配息型)?

長期投資與複利效果

選擇不配息的基金,每期的股利會自動再投資,省去了股息領回來再投資的過程和相關費用。如果我們直接購買ETF,每期都會配發股息,若希望享受複利效果,領回股息後再投資回ETF或基金時,會產生兩項費用:

股利所得稅

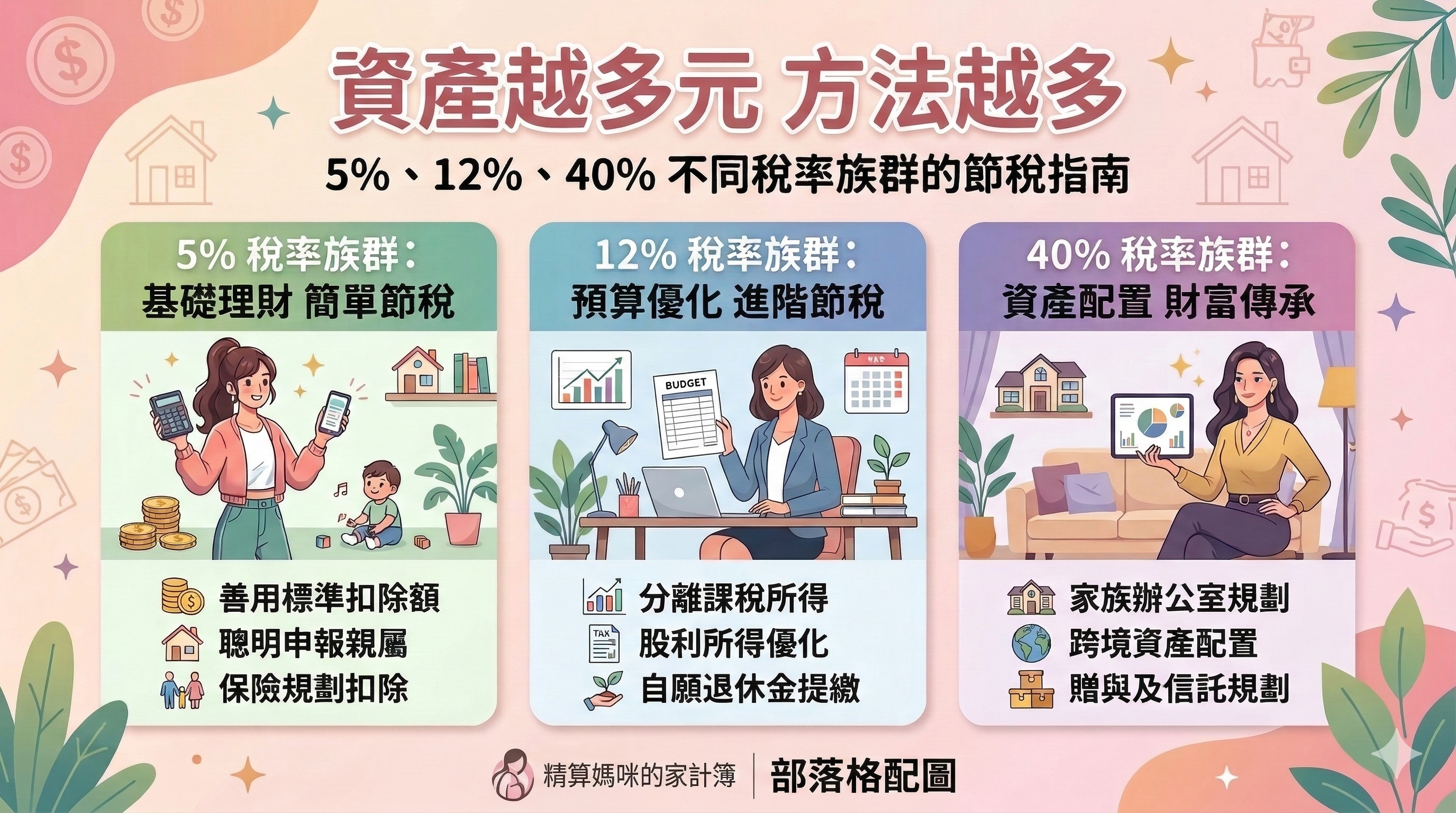

在每年申報所得稅時,領到的股利需要繳交股利所得稅。股利所得有兩種課稅方式,「合併課稅」與「分離課稅」。若你的股利所得低於94萬元,選擇合併課稅較為划算;但若領取股利,則必須併入所得,並根據所得級距繳稅。未成年子女的股利所得會合併到家長的帳戶中。

ETF或基金再投資的交易手續費

如果選擇將收到的利息透過券商再投資,仍需要支付手續費。

如果選擇不配息的基金,因為你沒有領到股息,所以就沒有股利所得稅的問題。對於高所得家庭(股利稅28%)而言,可以大幅節省每年的稅務支出,進而使資金增值更快。

簡單的判斷標準是:若你的所得稅率超過12%,選擇不配息型的基金會比較適合。當然,我們都希望資產越來越多,期待收入不斷增加,等到需要考慮稅金問題時再將ETF換為連結基金,這也是可行的,但相對就是需要先贖回再買入手續上會比較繁雜一些。

孩子的長期投資與複利效果

孩子的投資時間越長,越早開始就能積累更多的回報。如果選擇不配息型,複利效果會更好,所有收益都會自動再投入市場,讓帳戶隨著時間增長。這對於未來才會用到的錢,或是未來需要資金的孩子來說,效果會更加顯著。

0050ETF連結基金主要投資於元大台灣卓越50ETF(0050ETF),該ETF追蹤台灣50指數,涵蓋台灣股市市值最大的50家企業,代表台灣的經濟動脈。這些企業都是市場領先公司,長期回報通常優於小型股,能為孩子的投資提供穩健增長。

基金平台的費用結構與優惠

另外,許多基金平台(例如鉅亨、基富通)大多提供手續費優惠,甚至有申購費用0元的優惠,並且沒有信託管理費等費用,這使得長期投資的成本進一步降低。然而,由於市場競爭激烈,一些銀行也開始降低信託管理費,甚至不收信託管理費。大家可以去比較自己常用銀行的方案,選擇最符合自己需求的方式。

當然,買基金和買ETF一樣,可以使用定期定額策略,讓買進成本平均,父母也可以每月用小額金額幫孩子建立資產,養成儲蓄習慣,並實現穩定增長。

什麼是0050ETF連結基金(Feeder Fund)?

ETF連結基金是專門投資於ETF的基金。基金的90%以上的資產會投資於單一ETF,例如:0050ETF連結基金,主要投資於「元大台灣卓越50ETF」(0050ETF),目的是跟隨台灣50指數的表現。你可以透過銀行、投信、基金平台等管道購買,方式與購買共同基金相似。

需要注意的是,透過銀行購買的手續費通常較高,還可能產生帳管費。因此,若想降低成本,建議透過基金平台購買,當然有些銀行也有推出手續費方案,不見得一定不划算,可以自己比較看看喔!

0050ETF連結基金的資金管理與追蹤誤差

雖然0050ETF連結基金會將90-95%的資金投資於0050ETF,但剩餘5-10%的資金會投資於其他資產(如現金、期貨、短期金融工具等),這樣做的目的是能夠在投資人賣出基金時迅速應對市場變動,讓基金池內有可變現的工具,反應速度較快。

然而,這樣的資金配置也會導致一定程度的追蹤誤差。根據過去的數據,元大台灣卓越50ETF連結基金的追蹤誤差大約在1%-1.5%之間,這意味著在長期內,基金的表現可能會有所偏差。

直接投資ETF vs 0050ETF連結基金:取捨的問題

如果你注重追蹤誤差較小,並且不介意多支付一些手續費和股利所得稅,直接投資0050ETF可能會更適合。

如果你希望避免股利所得稅,並且對1-1.5%的追蹤誤差不太在意,那麼選擇0050ETF連結基金會更有利。

這兩者之間的選擇其實是一個取捨的問題,沒有絕對的對錯,關鍵在於選擇對你最有利的方案。

0050ETF連結基金的價格查詢與交易靈活性

ETF可以根據市場價格在交易日內隨時交易,但0050ETF連結基金不會像ETF那樣有即時市場交易價格。它的淨值會根據基金公司計算出來,並於每個交易日結束後提供。不同的基金平台更新淨值的時間可能不同,但對於長期投資者來說,這些小的延遲對投資決策不會有太大影響,因為我們的投資目標是長期增值。

如果你喜歡頻繁交易或挑低點買進,ETF連結基金的彈性會比較不足,並且不適合那些希望即時把握市場波動的投資者。然而,它的優點是,投資者不會被短期市場波動影響心情,容易持續進行長期投資。

ETF連結基金的管理費用問題

有些投資者擔心,購買ETF連結基金會被收兩次費用:一是基金的管理費,二是ETF的管理費。其實,0050ETF連結基金由元大發行,0050也是元大發行,因此連結基金投資於ETF的部分並不會額外收取管理費,避免了重複收費。唯一可能產生的費用是剩餘5-10%非0050的資產部分,但這個比例很小,所以不需要擔心額外費用的問題。

配息型 vs 不配息型:選擇的考量

0050ETF連結基金也有配息型的版本,但我個人比較傾向不配息型,因為所有收益會自動再投資,複利效果更顯著。若選擇配息型,每年會有股息分配,適合需要現金流或股息收入的投資者,但需繳納股利所得

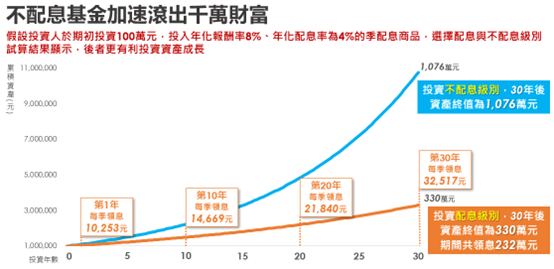

元大官方網站自己有整理這個資訊:投資人於期初投資100萬元,年化報酬率8%、年化配息率4%的季配息,選擇「配息型」與「不配息型」試算結果顯示,在持續投資30年後,「配息型」將累積330萬元的資產並領到232萬元的股息,總共是562萬,而「不配息型」則將累積1076萬元的資產,差距非常大。

投資人特性不同選擇工具就不同

當然要購買哪種投資標的還要看投資人的個人狀況,例如稅率狀況、稅務身份、交易頻率、投資目標,

另外也有很多人在問006208、0050和0050ETF連結基金怎麼選,基本上這三個標的的追蹤的指數都是一樣的!

1. 006208(富邦台50)

優點:費用率較低:006208的內扣費用0.185%相較0050的內扣費0.355%來說相對較低,這對長期投資者來說是一個大優勢。

缺點:規模較小,流動性稍低:相較於0050,006208的規模較小,流動性和市場知名度相對較低,2024年11月的資料0050的市場規模是4276億,006208是1801億,其實也是很大了,也不需要擔心流動性問題。

2. 0050(元大台灣卓越50ETF)

優點:規模大,市場知名度高:0050是台灣市值最大、最具代表性的ETF之一,流動性極佳。市場上有大量的買賣單,投資者無需擔心進出市場的困難。

知名度高:作為台灣股市的領先指數ETF,0050有較高的知名度和信任度。這也使得投資者對其的認識和理解更高。

缺點:費用率相對較高:儘管費用不算高,但與006208等其他類似ETF相比,0050的費用率略高。長期來看,買一樣的東西,品質相同就還是會希望可以買便宜一點。

3. 元大台灣50連結基金(0050ETF連結基金)

優點:不配息,適合節稅:這種基金選擇不配息型,所有收益都會自動再投資,避免了股利所得稅的問題,對於高所得族群尤其有利。

複利效果強:由於不配息,收益會自動再投資,長期來看可以發揮複利的效應,增長更快。

適合長期投資:適合不打算頻繁交易的投資者,因為它的策略是以長期增值為主,並且不會因為短期的市場波動而進行調整。

缺點:

追蹤誤差:儘管基金90%以上的資金都投入於0050ETF,但由於有少部分資金投資於其他資產(如現金或期貨),會產生一定的追蹤誤差。通常這個誤差在1-1.5%左右,長期來說會影響基金的表現。

收聽周冠男教授採訪

Views: 2429

Hello, 我是珊迪兔

作家|Podcaster |講師|居家創業者

我是⼀個媽媽,也是陪你精算⽣活創造理 想⼈⽣的珊迪兔,是Podcast Podcast 頻道《精算 媽咪的家計簿》主持⼈,在頻道當中分享 『家庭理財』X『斜槓創收』X『⾃我成⻑』三個攸關 家庭幸福的領域,利⽤育兒空閒時間錄製 、寫專欄,2020 年創⽴創⽴媽媽學習平台 Mompower媽媽商學院,協助上千名媽咪們財務安全、⼼靈⾃由,幸福⽣活。

講座及其他合作請洽:sandy2family@gmail.com