從股利退稅、海外所得到公司法人,高收入與小資族的合法節稅攻略一次看懂

為什麼我們要聊節稅?

嗨,大家好,我是珊迪兔,歡迎回到《精算媽咪的家計簿》。最近又快到報稅季了,我的 LINE 群裡很多人都在問:

「為什麼很少有人好好教節稅?」

「每年一到報稅,都覺得心在滴血。」

「明明有在努力賺錢,為什麼最後留不下來?」

其實這個心情,我真的很懂。

因為很多上班族、接案者、斜槓工作者,收入結構都很單一。

尤其當你大部分收入都只是 薪資所得(格式 50) 的時候,在國稅局眼裡,你幾乎是沒有營運成本的。也就是說,你賺進來的大部分錢,都很容易直接變成課稅所得。

所以今天這集,我不是要教大家鑽漏洞,而是想帶大家理解一件事:

真正有感的節稅,不是亂省,而是看懂你的收入結構、資產配置,還有你現在所處的稅率級距。

而且我先講一個大原則:

不是每個人都適合開公司節稅。

如果你的綜所稅率還在 5% 或 12%,很多時候硬開公司不但不划算,還多了記帳、報稅、勞健保、營業稅、公司維運等成本。公司營所稅率雖然是 20%,但公司賺到錢後,如果還要分配給股東,後面仍可能再回到個人端課稅,所以不能只看「20% 比 40% 低」就下結論。

台灣所得稅不是「整包跳級」,而是累進稅率

很多人一聽到自己進到 12% 級距,就很緊張,以為「完了,我全部收入都要用 12% 算」。

其實不是。

台灣綜合所得稅採用的是 累進稅率。

意思是:不同區間,用不同稅率計算。

以 114 年度所得、115 年 5 月申報 的標準來看,綜所稅級距是:

- 0~59 萬:5%

- 59 萬 1 元~133 萬:12%

- 133 萬 1 元~266 萬:20%

- 266 萬 1 元~498 萬:30%

- 498 萬 1 元以上:40%

什麼叫分段計算?

假設你的 綜合所得淨額 是 88 萬元,並不是 88 萬全部乘以 12%。

而是這樣算:

- 前 59 萬 × 5%

- 超過 59 萬的部分,再乘以 12%

也就是:

- 590,000 × 5% = 29,500

- 290,000 × 12% = 34,800

合計應納稅額是:

29,500 + 34,800 = 64,300 元

那什麼是「累進差額」?

政府為了讓大家不用每次都分段計算,所以提供一個速算公式:

應納稅額 = 綜合所得淨額 × 稅率 − 累進差額

如果 88 萬落在 12% 級距,114 年度的累進差額是 41,300 元,所以:

880,000 × 12% − 41,300 = 64,300 元

你可以把「累進差額」理解成:

因為前面的 59 萬本來只該課 5%,

如果直接全部用 12% 算,就會多算。

所以政府幫你把多算的那一段扣掉。

小提醒:2026 年 5 月報稅,申報的是 114 年度所得,所以用 59 萬計算,2027年就要用 61 萬計算囉!

你之所以覺得沒什麼節稅方法,通常是因為資產太單一

很多人會說:「好像很少人在教上班族節稅。」

但其實不是沒方法,而是你的收入與資產可能太集中在同一種類型。

例如只有:薪資所得,國稅局認定是沒有成本的實打實收入,所以很難節稅!

所以當資產越單一,稅務選擇就越少。

但當你開始有:

- 台股市值型資產

- 高股息資產

- 海外資產

- 不動產

- 顧問收入

- 公司收入

你會發現:資產越多元,方法越多。

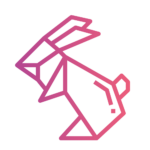

所以今天這篇,我把節稅的方法拆成三個不同的級距:

- 5% 級距:目標是把政府補貼拿滿

- 12% 級距:目標是想辦法壓回 5%

- 高所得 30%~40%:目標是重組收入結構,而不是只靠扣除額

5% 級距的節稅重點

核心目標不是少繳,而是「退稅」

這個級距常見於:

- 社會新鮮人

- 剛起步的斜槓工作者

- 家中扶養人口較多的家庭

- 可扣除額很多的族群

對這群人來說,節稅的核心不是想辦法避稅,

而是善用政府本來就給你的扣除額、抵減額與補貼。

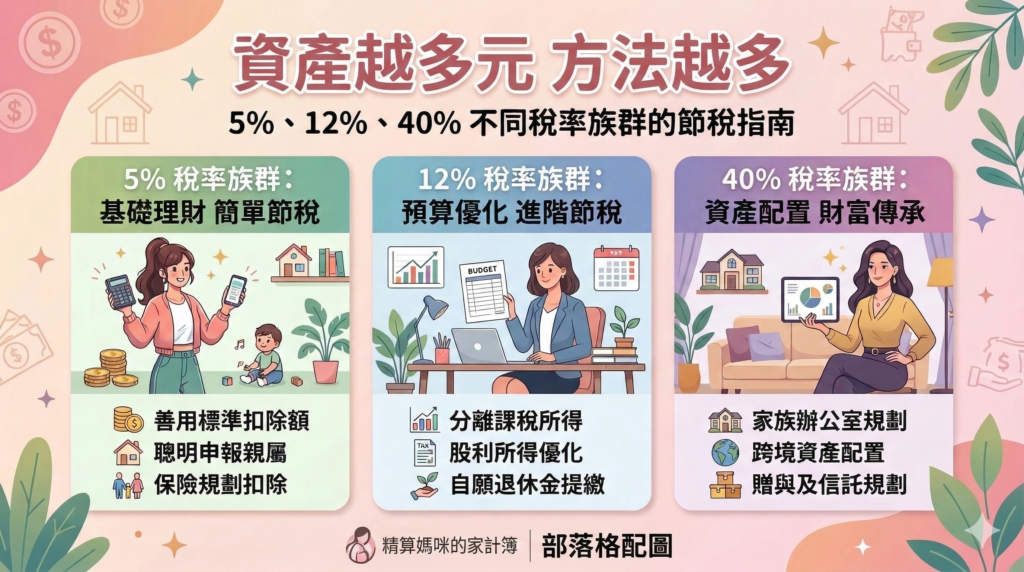

方法一:股利可抵減稅額,可能讓你不只免稅,還拿到退稅

如果你有在存股,不論是 0050、00878,或其他會配股的公司、ETF,記得一定要看懂股利憑單。

目前台灣的股利課稅,如果你選擇 股利併入綜合所得總額課稅,可以享有 股利及盈餘合計金額 8.5% 的可抵減稅額,每一申報戶上限 8 萬元。如果可抵減稅額大於你本來該繳的稅,多出來的部分是可以退給你的。

也就是說如果你的所得稅率只有 5%,

但政府給你 8.5% 的抵減額,

那中間的差額就是:

8.5% − 5% = 3.5%

也就是說,這筆股利不只可能不用繳稅,

甚至還會有退稅空間。

舉例來說:500 萬存股、殖利率 4%

假設你有 500 萬放在有配息的資產中,

平均殖利率 4%,

一年股息大約是:

5,000,000 × 4% = 200,000 元

如果你是 5% 稅率:

原本這 20 萬股利對應的稅:

200,000 × 5% = 10,000 元

但你可抵減的稅額是:

200,000 × 8.5% = 17,000 元

所以最後會變成:

17,000 − 10,000 = 7,000 元退稅

也就是你最後實質拿到:

200,000 股息 + 7,000 退稅 = 207,000 元

同樣的股利,12% 稅率的人就不一樣

如果你是 12% 稅率:

原本稅額:

200,000 × 12% = 24,000 元

可抵減:

17,000 元

最後仍要補:

7,000 元

實拿就是:

193,000 元

所以你可以這樣記:

- 5% 稅率:股利可能變成退稅工具

- 12%~20%:股利通常還是要補一些稅

- 高所得者:要評估股利併入綜所稅,還是改選 28% 分開計稅

很多人只看殖利率差 0.5%,但其實看懂稅制可能讓你的實拿差更多。

方法二:租金特別扣除額,現在是特別扣除,不是列舉扣除

這個對租屋族很重要。

從修法後開始,房屋租金支出 已從原本的列舉扣除,改成 特別扣除額,每一申報戶每年最高可扣 18 萬元。這代表你就算用 標準扣除額,還是可以另外申報租金特別扣除額。

誰可以用?

- 納稅義務人、配偶、受扶養直系親屬

- 在台灣境內 無自有房屋

- 租屋是自住使用

- 非營業或執行業務使用

另外現在也有一些例外情形,像是因為就業、就學、就醫而異地租屋,即使名下有特定條件下的一間房,仍可能適用。

但要注意:這個有排富規定

如果你屬於:

- 綜所稅適用稅率 20% 以上

- 股利採 28% 分開計稅

- 或基本所得額超過 750 萬

就不能適用這個房租特別扣除額,所以這算是低所得稅率的福利之一!

方法三:扶養與幼兒學前扣除額,是家庭很重要的節稅資源

如果你家中有小孩、有長輩,這些都很重要。

114 年度申報時:

- 一般免稅額每人 97,000 元

- 年滿 70 歲的本人、配偶或受扶養直系尊親屬,每人 145,500 元

另外,6 歲以下子女 的幼兒學前特別扣除額現在更有感:

- 第 1 名子女:15 萬元

- 第 2 名以上每人:22.5 萬元

這些金額蠻大的對很多家庭來說,會直接影響你最後是不是還在 5% 級距裡。

方法四:5% 稅率的人,勞退自提 6% 要不要做?真的要先想清楚

很多人都會已經知道「勞退自提可以節稅!。」但這只對了一半

但如果你現在的稅率就是 5%,

那它的節稅效果,其實沒有你想像的大。

依勞退規定,勞工每月工資 6% 範圍內的自願提繳退休金,可以不計入當年度薪資所得課稅。月提繳工資上限 15 萬元,因此一年可扣除的上限是 108,000 元。

範例:年收入 58 萬的人

假設你年收入 58 萬,

如果你自提 6%:

580,000 × 6% = 34,800 元

這 34,800 元不計入薪資所得,

若你的邊際稅率是 5%,省下的稅就是:

34,800 × 5% = 1,740 元

也就是說:

你把 34,800 元鎖進退休專戶,

當年度換到的節稅利益是 1,740 元。

這不是說勞退自提不好,

而是對 5% 稅率的人 來說,它比較像:

- 強迫儲蓄工具

- 延後消費工具

- 退休準備工具

而不一定是「很強的節稅工具」而是節稅攻略

如果你本身有紀律、也會做長期投資,

那你可能會想比較一下:

這筆錢留在手上自己滾複利,跟鎖進勞退專戶,哪一個更適合你?

但如果是高所得,勞退自提省下的稅金就有好幾萬,可能比把錢留在身上投資獲利要穩定的多,因為自己投資始終是有風險的!

第二階段:12% 級距的節稅重點

核心目標是想辦法壓回 5%,或把新增獲利移到低稅區

12% 是一個很尷尬的區間。

因為收入開始變高,

生活品質好一點了,

但稅的痛感也明顯增加了。

尤其是如果你的收入大多來自:

- 薪資

- 國內股利

- 利息

你很容易發現:

明明沒有賺到誇張的程度,

但繳稅已經開始有感。

這時候的策略是

- 看有沒有機會把自己壓回 5%

- 新增資產配置時,優先放到更有稅務彈性的地方

方法一:勞退自提 6%,對 12% 邊緣族群可能非常有用

這招對 5% 族群不一定划算,

但對「剛好跨到 12%」的人,常常非常有感。

範例:月薪 8 萬的人

假設你月薪 8 萬,

年薪約:

80,000 × 12 = 960,000 元

若自提 6%:

960,000 × 6% = 57,600 元

這 57,600 元不計入薪資所得。

如果你本來就是卡在 12% 邊緣,

這 57,600 元有兩種效果:

第一層效果:直接省掉那一段的稅

假設這筆原本落在 12% 級距裡,

那直接少繳的稅大約是:

57,600 × 12% = 6,912 元

第二層效果:有機會把你整體所得壓回 5%

如果你原本只是比 5% 門檻高一點點,

這筆扣除有可能讓你的綜合所得淨額重新掉回 5% 級距。

這時候節省的就不只是 57,600 那一段,

而是讓一部分原本被課 12% 的所得,回到只課 5%。

這 7% 的差額,如果是差幾萬、十幾萬所得上,就會開始很有感,這個要算過才知道你是不是要用勞退自提的方式節稅。

勞退自提 6%,可能對所得稅級距高的人來說會是級距管理的概念。

補充:為什麼月薪 8 萬會說可能卡在 12% 級距附近?

有讀者注意到,如果月薪 8 萬,年薪就是:96 萬

但在實際報稅時,我們看的不是「年薪」,而是 課稅所得。

課稅所得 = 總收入 − 各種扣除額

年收入看起來接近 90~100 萬但扣除各種扣除額之後,

課稅所得其實可能剛好落在:5% 與 12% 的交界附近是有可能的!

- 是否已婚

- 是否有小孩

- 是否扶養父母

- 是否有房貸利息或租金扣除

所以同樣年收入的人,最後落在哪個稅率級距其實可能完全不同。

很多節稅策略,其實都是在降低課稅所得

- 勞退自提

- 租金扣除

- 扶養親屬

- 保險扣除

這些方法都不是在「減少收入」。

而是在:降低課稅所得。

方法二:海外資產配置,是 12% 族群很重要的稅務緩衝區

這個觀因為如果你國內收入已經快把你推上 12%,那你接下來新增的投資收益,不一定非得都放在「國內會直接進綜所稅」的地方。

這時候,海外所得 就變成一個很有用的緩衝區。

依台灣最低稅負制規定,同一申報戶全年海外所得合計未達 100 萬元者,免予計入個人基本所得額;若達 100 萬元以上,才要全數計入。另一個重點是,114 年度申報時,個人基本所得額超過 750 萬元,才會進一步計算基本稅額。

海外所得一年不到 100 萬,通常連申報都不用。這句話在大方向上是大家常用的口語說法,但更精確地說,是:

- 全年海外所得合計未達 100 萬元者,免予計入基本所得額

- 達 100 萬以上,納入 AMT 評估,政府會再檢查一次你是不是繳太少稅

- 基本所得額再超過 750 萬,才會真的產生基本稅額問題

什麼叫「海外所得」?不是只有美股賺價差才算

原則上,只要是 境外資產直接產生的收入,都可能屬於海外所得。

1. 直接投資美股個股

例如:

- Apple

- Tesla

- NVIDIA

- Microsoft

- Amazon

產生的:

- 股息

- 賣股價差

都屬於海外所得。

2. 直接投資海外 ETF

例如:

- VTI

- VOO

- QQQ

- SCHD

- VT

產生的:

- 配息

- 出售 ETF 的資本利得

只要你是透過 複委託投資海外資產,

例如買美股或海外 ETF,

在台灣的稅制裡,原則上都被視為:海外所得

3. 境外基金

只要是境外註冊基金,

其配息、贖回收益,通常都屬於海外所得。

4. 海外債券

例如:

- 美國國債

- 海外公司債

- 新興市場債

產生的:

- 利息收入

- 出售債券的價差

都可能屬於海外所得。

5. 海外不動產

例如:

- 美國房地產

- 日本房地產

- 泰國房地產

- 英國房地產

產生的:

- 租金收入

- 房屋出售獲利

都屬於海外所得。

6. 海外銀行存款或外幣定存利息

例如海外銀行帳戶、海外存款帳戶所產生的利息,也可能落入海外所得範圍。

很多人會問:那「國內美股 ETF」算不算海外所得?

通常不算。

因為像 00646、00662、00830 這類雖然投資美股或美國指數,

但它們本身是在 台灣掛牌上市 的商品。

所以你領到的配息、或相關所得認定,並不是直接以「你持有境外資產」來看,而是以你持有的「台灣掛牌商品」來看。

對一般投資人來說,最簡單的判斷方式是:

- 你如果是透過台灣市場買到台灣掛牌 ETF

- 即使底層投資的是美股,也不等於你直接持有境外資產

比較常談論到的海外資產是:

- 直接複委託買美股

- 海外券商買美股

- 直接持有境外基金

- 直接持有海外債與海外不動產

這也就是為什麼有錢人常常資產都配置在國外的原因之一!

12% 族群可以怎麼想?

如果你在台灣領:

- 股息

- 利息

- 高配息資產收益

這些很容易直接衝高綜所稅的課稅基礎。

但如果你把新增資產的一部分配置到海外市場,

在合理範圍內規劃,

它就可能成為你的稅務緩衝區。

所以資產配置,不只是分散市場,

也是在做:

分散稅務風險。

第三階段:高所得 30%~40% 的節稅重點

核心目標:從個人思維,轉成結構思維

當你來到高所得級距,

問題通常已經不是:

「怎麼少 5,000 元稅?」

而是:

「怎麼讓賺到的錢,留在自己手上的比例更高?」

因為當你的邊際稅率來到 30% 或 40%,

會明顯感覺:有一大部分都要拿去繳稅了!

這個時候,

再靠扶養扣除額、教育學費扣除額、勞退自提,效果通常都有限。

高所得階段真正重要的,是:

- 收入性質重組

- 成本認列

- 法人架構

- 長期傳承規劃

方法一:用公司承接部分收入,但不要只看 20% 營所稅

很多人會說:「個人最高 40%,公司才 20%,那我開公司不就省翻了?」

這句話只對一半。

對的部分是:

公司確實可以就 收入減成本後的淨利 課營所稅,

而不是像個人薪資所得那樣,幾乎沒有成本空間。

例如公司合理可認列的支出,可能包括:

- 電腦設備

- 專業攝影器材

- 差旅交通

- 辦公室租金

- 廣告行銷

- 品牌設計

- 進修課程

- 專業服務費

- 記帳費用

如果這些支出與營業有關,

原則上有機會作為公司成本費用。這就是「核實課稅」的概念。

但要注意的部分是:

公司賺到錢之後,如果最後還是把盈餘分配給你這個自然人股東,

後面仍然會回到個人端的課稅議題,所以不是完全只要繳20%稅金,而是降低要被課稅的總金額的概念!這是要被算兩層的!

所以真正該問的不是:

要不要開公司?」

而是:「我現階段適不適合用公司承接?」

範例:300 萬收入,用個人領 vs 用公司承接

先舉一個概念化的例子。

情況一:全部用個人身份領

假設你一年收入 300 萬,

而且大多被認列為個人所得,

若你的邊際稅率約 30%,

概念上你可能感受到的稅負壓力接近:

3,000,000 × 30% = 900,000 元

台灣是 累進稅率,不是所有收入都用同一個稅率,我是為了好理解概念,所以統所以統一用30%計算,實際綜所稅還要看你的扣除額、免稅額、是否分開計稅等,不會真的這麼直接。

但這個例子是要讓大家好理解:

個人所得稅的邊際稅率一高,體感真的會很重。

邊際效益:你「最後多賺的一塊錢」,會被課的稅率,例如如果你的收入落在 30% 級距,多賺 10 元那 10 元會被課 30% 的稅的意思,以上案例為了簡化所以沒有扣除喔!

情況二:公司承接 300 萬收入

假設公司同樣有 300 萬收入,

但有以下合理成本:

- 設備 30 萬

- 行銷 40 萬

- 差旅 20 萬

- 辦公租金 30 萬

- 進修課程 30 萬

總成本共:

150 萬

則公司淨利變成:

300 萬 − 150 萬 = 150 萬

再以營所稅 20% 去看,

公司端的營所稅大約是:

150 萬 × 20% = 30 萬

這個例子要傳達的重點不是「一定省 60 萬」

而是:公司可以先扣成本,再對淨利課稅。

所以對高所得者來說,重點不只是稅率,而是:

- 有沒有成本空間

- 收入型態適不適合公司化

- 現金流要不要真的分配出來

- 分配出來後的個人所得稅也要計算

這些都要一起看。

方法二:收入性質轉換,比一味追求高股息更重要

這個觀念很值得所有高所得者記住:

不是所有現金流都值得現在拿。

例如同樣是投資 100 萬:

A:買配息型資產

每年領 6 萬股息。這 6 萬很可能直接進你的所得結構裡。

B:買低配息、偏市值成長型資產

資產長大主要來自淨值成長與價差。

在台灣目前制度下,

證券交易所得原則上不計入綜合所得稅,

所以如果你不是急著要現金流,

某些時候把獲利型態從「配息」轉為「價差」,

反而更能守住稅率級距。

也就是說:

- 高股息適合需要現金流的人

- 市值型更適合想守住所得級距、讓資產默默長大的人

方法三:稿費、講演鐘點費、版稅等,有自己的稅務規則

如果你有:

- 演講費

- 稿費

- 版稅

- 講演鐘點費

這一類收入,不一定都跟薪資所得完全一樣。

依財政部規定,個人取得稿費、版稅、樂譜、作曲、編劇、漫畫、講演鐘點費等收入,每人每年合計 不超過 18 萬元,可以全數免稅;超過 18 萬元後,還可依規定減除成本費用,常見費用率有 30% 的情況。

所以如果你的工作型態裡有這些收入,

不要全部都用「薪資」思維處理,

而是要先弄清楚:

這筆收入到底應該用哪一種所得性質申報。

方法四:資產傳承要提早做,不要等到真的要交接才想

對高資產家庭來說,

節稅不只是今年少繳一點,

更重要的是:

不要讓未來家族移轉時,因為稅務壓力被迫賣資產。

這時候常見的工具包括:

- 每人每年贈與免稅額分年移轉

- 不動產提早規劃

- 受贈人安排

- 資產拆分與家族治理

這一塊就比較進階了,

通常建議搭配會計師、稅務顧問、律師一起做。

因為高資產節稅的重點,已經不是「一張扣除額」,

而是:

整個家族財富的移轉路線。

5 個最我覺得很實用節稅原則

原則一:把獲利型態從「配息」改成「價差」

如果你不急著要現金流,可以思考:

- 少一點高股息

- 多一點成長型、市值型

因為很多時候,

真正把你推上更高級距的,

不是薪水,是你每年一直進來的股息。

原則二:把會「意外衝高所得」的資產,放到更適合的位置

例如幫孩子存資產時,

如果你用的是會定期配息的商品,

就要留意所得歸屬問題。

有時候,

用累積型工具,

比一直配現金更有利於長期複利與級距管理。

原則三:當你國內所得快碰到門檻時,新增資產可以優先考慮海外

對 12% 邊緣族群來說,它是很重要的緩衝區。

尤其當你已經知道:

- 國內股息會一直推高你的綜所稅

- 海外所得有自己的一套門檻與規則

你就會明白:

資產配置,本來就包含稅務配置。

原則四:勞退自提不是萬靈丹,要看你在哪個級距

- 5% 級距:更像退休與儲蓄工具

- 12% 邊緣:可能很有用,因為有機會壓回 5%

- 高所得:也有節稅效果,但要和整體現金流規劃一起評估

原則五:高所得者不要只想「少繳」,要想「如何重組」

當你的所得來到 30%~40%,

你需要的不是再找一個小扣除額,

而是重新思考:

- 收入要不要公司化

- 哪些成本可以合理認列

- 哪些收入性質可以調整

- 哪些資產該放在個人名下,哪些該做長期傳承安排

最後我想說的是:稅真的很複雜。

老實說,我自己也不是每一條都背得起來。

但我會抓幾個大原則:

- 先搞懂自己的級距

- 看懂自己的收入結構

- 把資產配置和稅務配置一起思考

- 該用政府給的扣除額,就不要放掉

- 該找專業的人,就不要硬撐自己算

合法、合理地守住自己辛苦賺來的每一分錢。

當你懂得怎麼節稅,

你留下來的資源就能去做更重要的事:

- 投資健康

- 維繫關係

- 陪伴孩子

- 支持成長

- 建立更有安全感的生活

精算,不是為了摳。

而是為了讓每一分努力,都長出溫度。

理財入門課正式啟動

我們不教妳盲目追逐股票。在共讀營中,我們專注做好三件事,幫妳打穩根基:

- 整理家庭帳:看清金錢流向,奪回生活主控權。

- 建立緊急預備金:給家庭一份對抗意外的底氣。

- 設計教育預備金帳戶:讓孩子的學習成長不再是「臨時找錢」。

📢 限額 30 組!一對一真人陪跑

為了確保學習效果,這次特別加入「真人一對一記帳陪跑」,協助妳跨越最難的起步階段。因為是真人服務,名額非常有限,如果沒辦法報名就代表額滿囉!

Views: 231

Hello, 我是珊迪兔

作家|Podcaster |講師|居家創業者

我是⼀個媽媽,也是陪你精算⽣活創造理 想⼈⽣的珊迪兔,是Podcast Podcast 頻道《精算 媽咪的家計簿》主持⼈,在頻道當中分享 『家庭理財』X『斜槓創收』X『⾃我成⻑』三個攸關 家庭幸福的領域,利⽤育兒空閒時間錄製 、寫專欄,2020 年創⽴創⽴媽媽學習平台 Mompower媽媽商學院,協助上千名媽咪們財務安全、⼼靈⾃由,幸福⽣活。

講座及其他合作請洽:sandy2family@gmail.com