我們常常在新聞上看到某某人身價多少多少,有沒有很好奇倒底身價是怎麼計算的,你自己的身價又值多少錢呢?

其實身價的計算就是會計最重要的三大表中資產負債表。

珊迪兔帶大家簡單五個步驟算出自己的「身價」,一點都不難喔!跟著珊迪兔來來來~~

其實資產負債表就是一種資產及債務的平衡,將屬於你的財產-負債=身價,只是一般公司還會有本票、帳款、設備投資、專利權等等…但是對一般家庭而言就單純多了。

珊迪兔在這裡把家庭資產分為兩種「流動資產」、「非流動資產」;家庭負債也分為「流動負債」、「非流動負債」,再把資產扣除負債就算出身價了,到底有多簡單,聽我娓娓道來。

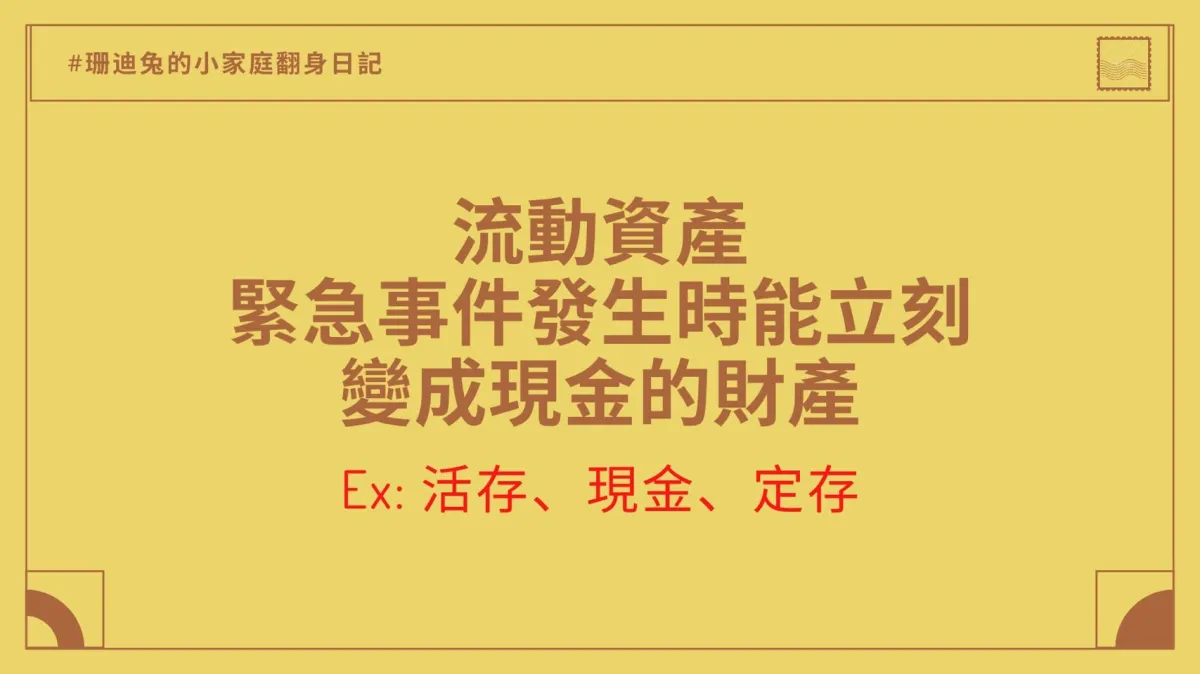

所謂流動資產呢?就是萬一今天發生天崩地裂的大事,必須要你現在馬上拿出現金來,你能夠立刻變現的東西。

通常是:現金、銀行活存、定存,有些人會把股票也放入流動資產(不管股價高低,緊急時候就是能狠心賣掉的股票也屬於這類,長期投資的股票就不要列在這個項目囉!)先隨便拿張紙到自己銀行帳戶裡面查ㄧ查,把所有變現比較容易的資產列出來,如果要算家庭帳,記得把另一半的也要納入喔!

現在你至少可以知道「流動資產-可立即動用的現金」有多少了!!為什麼這一點很重要呢?

如果有一大筆錢要支出,例如:頭期款,那麼絕對絕對不能超過這個金額(換屋另當別論)

假設突然出現合適的投資或是想創業,那麼流動資產的水位控制就非常重要。

知道自己有多少現金能給人安全感,當我們非常慎重的算出精確數字的時候,那些假設、想像的焦慮就會立刻消失,能更正確的規劃財務方向。

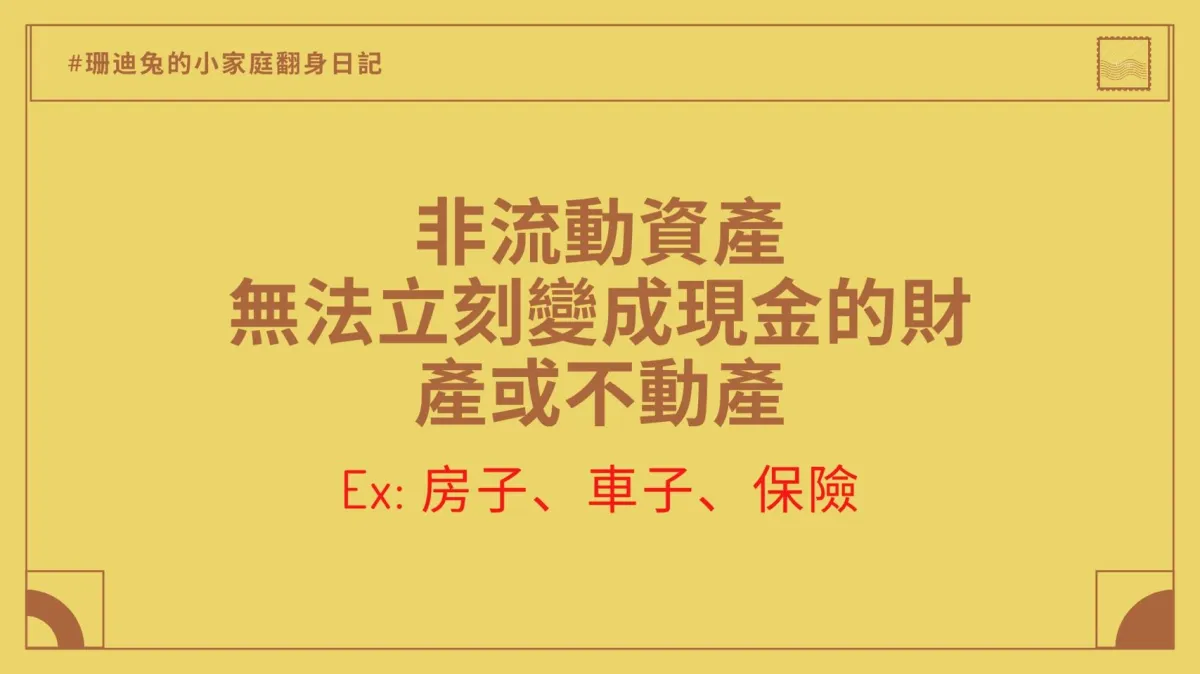

這些東西具備相當的價值,真的非不得已要變賣的時候是可以變現的。例如:車子、房子、股票、基金、保險、名牌包、藝術品等…當你在列非流動資產的時候,很重要的一點是要知道這些東西「現在價值多少」

非流動資產與上述的流動資產相加=你現在可動用的最大規模資產。但由於資產外,可能還會有貸款等負債的產生!這還不是你真正的身價(´▽`)

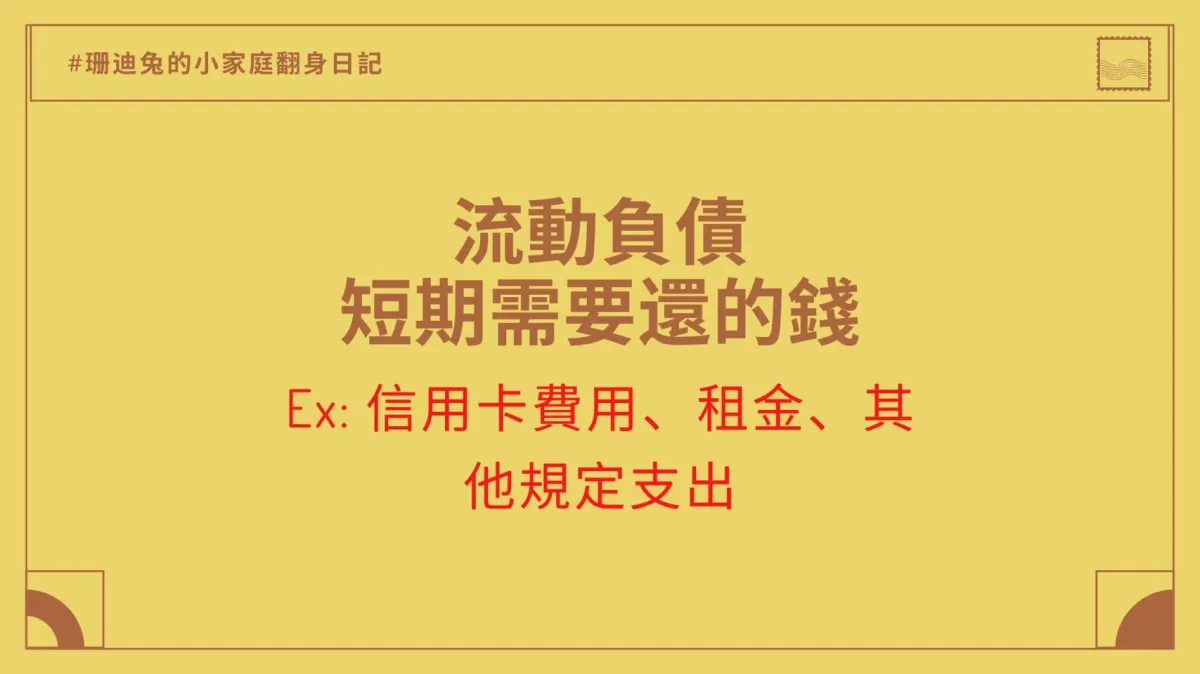

流動負債也就是一年內需要還清的款項,例如:信用卡費、房租、其他固定支出,這部分的計算很簡單,就是列出你需要付出去的款項。有些人會連已知的帳單都列入考量,但因為珊迪兔的帳單都是用信用卡扣款的,我只需要打開網路銀行查看這期要繳納的信用卡總額,如果有跟朋友臨時性週轉的借款也算在這個項目裡面

喔!大致上就可以列出這個月的流動負債了。開始計算自己的流動負債時要提醒一下大家,對公司來說短期流動負債包含應收帳款(出貨或是提供服務之後廠商還沒付但是會付的錢)還有未了發展業務而產生的投資型的借貸,而且這部分通常不用付利息或是利息很少,而且可能造成更大的獲利,所以短期流動負債對企業來說不是件壞事。

但是對於家庭帳務來說,如果我們短期負債基本上就是花掉但還沒付出去的錢和只要活著正常呼吸就得付的錢,它在這裡比較難產生投資型的效應,在看這張表單流動性負債高那表示你錢花太兇了啦⋯⋯

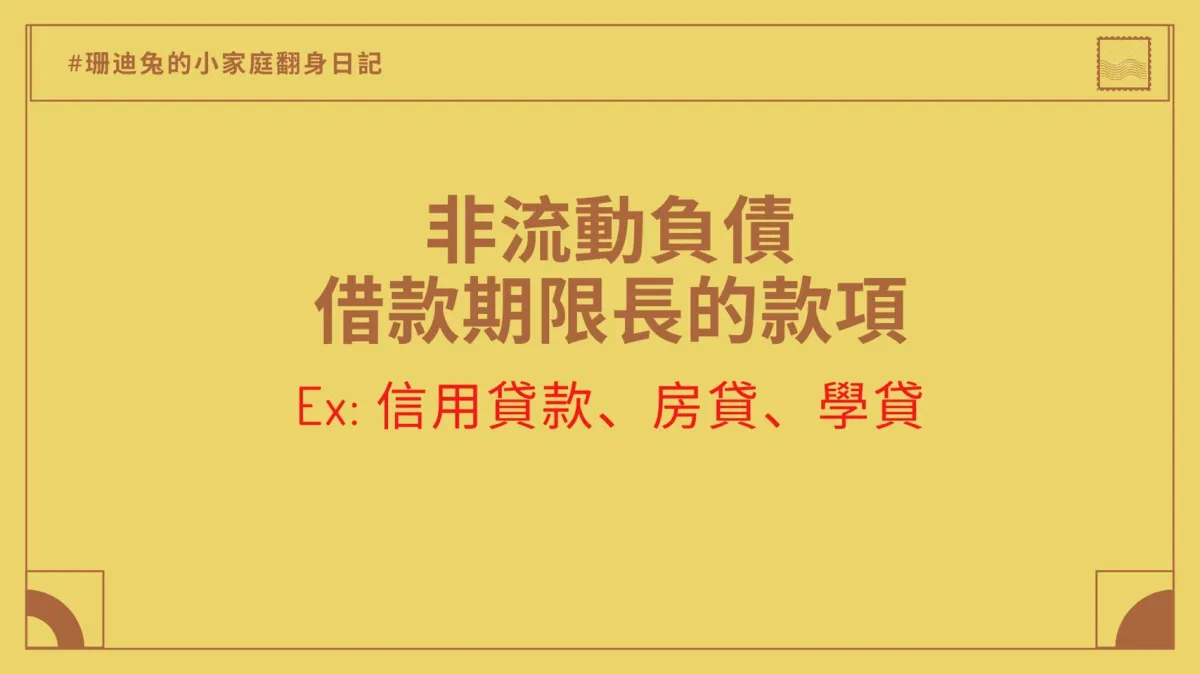

非流動負債就是還款期限很長的款項,例如:信貸、房貸、車貸、學貸,通常這類的貸款因為金額大,因此期限都不會太短。在非流動負債的部分,你只需要列出這些必須長時間還得款項即可,長期非流動負債也通常會產生較高的利息,有些人可能會說現在房代利率這麼低,怎麼會說高利息呢? 這是因為貸款時間長累積出來的利息就會很驚人,而且常常大家會選擇寬限期,只繳利息不繳本金,雖然每個月需要繳出去的錢相對少對於家庭來說的確是可以做很好的資金運用,但是非流動負債高時最需注意的就是穩定的收入,千萬要注意的就是「不能失業」、「不能被降薪」、「收入不能減少」,一般來說如果收入不穩定的時候付不出利息的風險就會很高。

每個月的財務如果過高的比例用於支付負債,很容易不小心影響到生活品質。 因此一般建議,家庭財務保持“正常負債”沒關係,但是收入不穩定或緊急預備金不足時千萬不要用貸款去操作流動性不高的投資(也就是投入之後萬一現金,無法力立刻變成現金的投資項目)。

為什麼會需要扣除呢,舉例來說,假設你的資產有1300萬,但是光是房貸、信用卡等負債就佔了700萬,雖然1300萬是你現在可動用的最大資產,但是這些資產並不真正屬於你,所以無法把這700萬列出你的身價,因此你的身價正確的金額是1300-700=600萬。

剛剛在第四個步驟有提到《家庭財務“保持正常負債”沒關係,但是怎樣算是正常呢? 這時候可以負債比率》負債比率公式= 負債總額/資產總額x100%一般企業裡講到負債比並不是件壞事,因為負債比還要跟其他數字一起比較,因為公司要壯大發展,通常會需要大量現金流,因此企業的負債比不一定是壞事情,例如2019年鴻海的負債比率為56.6%,台積電是30.6%,如果企業非常會賺錢,現金流量非常好,負債大多是應付票據、應付帳款等…貨款期限長等於跟廠商借了不需要利息的貸款就不會有太多壓力,負債比高一點是可以接受的,一般這樣的負債就屬於「良性負債」,因為是廠商尚未支付的貨款很多,但如果都是公司債和長期借款等…就會比較

有危機了。但是家庭的負債比計算方式就不是如此囉!畢竟家庭帳相對單純,實打實的就是現金、現金、現金,因此負債數值越大越可怕,一般認為是維持在40%以下會比較安全,也就是說假設你的資產只有150萬,買了800萬的房子,負債比800萬/150萬=53.3% 那你的每個月還款壓力就會比較大!

公式=每年需還款的金額/年收入x100%

假設你每年的收入是100萬,但是不算一般支出,光是一年要還債的錢就高達60萬,也就是60/100 x100%=60% 你每年的收入的60%是還債用的,只有40%可以運用在生活費,其他費用及存款,因為這部分包含的範圍比較廣,有房貸、車貸、學貸等等…珊迪兔也是建議不要高於50%。

當然每個人的狀況不同,例如:有人租房子、有人住家裡、有人買房子,同樣是住房的支出,租房子的人一般固定支出比較高、買房的人貸款比例比較高就是正常的,有需要付孝親費的人也是一般固定支出比較高,因為每個月需要的現金更多,負債收入就需要更低,這些數字不是絕對只是讓自己知道自己花錢的規律和方向,為自己的財務做出適當的規劃,讓自己不要一時不察的陷入財務危機而不自知。2020美好的一月,從了解自己身價開始囉!! 覺得做表格很複雜嗎?

珊迪兔將會免費提供我已經設定好的Excel表,這個表格珊迪兔有參考柴鼠兄弟的滿月記帳表製成的家庭帳務版本,相當感謝柴鼠兄弟給我的idea,所也我也開放給大家免費下載喔!

點選這裡可以免費下載,若是不知道如何定義或是計算,也可以看YouTube喔!

Views: 6594